On beş yıllık AKP iktidarı dönemi, kapitalizmin toplumu tam anlamıyla kıskacına aldığı bir dönem olmuştur. Bunun çarpıcı boyutlarından birini, tüm yönleriyle kredi mekanizmasının tepe tepe kullanılmasında, işçilerin borç batağına saplanmasında görüyoruz. Bu bataklıkta borcu borçla kapatmaya çalıştıkça işçi sınıfı daha da batıyor. Bunun sosyal, psikolojik ve kuşkusuz siyasi sonuçlarını da en ağır biçimde yaşıyor. Bir yanda satılmayı bekleyen devasa bir ürünler yığını, diğer yanda temel ihtiyaçlarını bile karşılamakta zorlanan kocaman bir işçi sınıfı![1] İşçileri borç bataklığına iten, hiç kuşku yok ki, ücretlerin ihtiyaçları karşılayacak düzeyde olmayışıdır.

Sağlık ve eğitim gibi sosyal hizmetlerin giderek paralı hale getirilmesi, devasa kentlerdeki yaşamın ulaşım masraflarını çeşitlendirerek arttırması, “modernleşme”, değişen yaşam alışkanlıklarıyla tüketim kalıplarının da değişmesi, eskiden bir ihtiyaç olarak görülmeyen kalemlerin de zorunlu ihtiyaç listesine eklenmesi gibi olgular giderler toplamını katlanarak arttırıyor. İşçiler genellikle, gücü yettiği ölçüde fazla mesailerle ya da boş kalan zamanlarında ek işler yaparak gelirlerini arttırmaya uğraşıyorlar. Yetmeyen ücretler nedeniyle adeta ölesiye çalışmak zorunda kalınıyor! Yasadışı olmasına rağmen 12 saati aşan çalışma saatinin yaygınlaşmasında da, çaresizlik içindeki işçilerin fazla mesaiye sarılmasında da (bolca fazla mesainin olması işyeri tercihinde olumlu bir şey olarak görülebiliyor maalesef), katlanan iş cinayetleri ve meslek hastalıklarında da dışa vuran gerçeklik budur. Posaları çıkmış bir vaziyette geri kalan kısacık zamanda evde uyuyup dinlenmenin hayalini kuruyor işçiler. Sonuç kendisine, ailesine ve iş arkadaşlarına daha da yabancılaşmaktır. Bunun işçilerin sosyal hayatının hepten solup gitmesi, artan psikolojik sorunlar, yaygınlaşan cinnet vakaları anlamına da geldiğini biliyoruz. Ama fazla mesailerle işçinin eline geçen para artsa bile hâlâ olması gerekenin o kadar altındaki bu ölesiye çalışma bile ihtiyaçları karşılamaya yetmiyor.

İşçi ailelerinde eşler ve eğitim çağındaki çocuklar da işe koşulur. Son yıllarda kentli nüfusta kadın istihdamının da çocuk işçiliğinin de ciddi biçimde arttığını görüyoruz. Kadın istihdamının artması[2] sevindirici bir gelişmedir ama çocuk işçiliği kapitalist zalimlikten başka bir şey değildir. Hükümetin bu yılın ilk altı ayında yaratmakla övündüğü bir milyondan fazla istihdamın ezici çoğunluğunu çırak ve stajyer sıfatıyla gizlenen çocuk işçiler oluşturmaktadır.

İhtiyaçları karşılamak için tüm bunlar da yetmiyor ya da bu yollar tercih edilmiyorsa, sık başvurulan bir “çare” daha vardır, borçlanmak!

Borçlanma: İşçilerin sırtındaki kırbaç

2004-2013 döneminde, kişi başı milli gelirdeki artış yıllık ortalama %3’e yakınken, toplam tüketim harcamaları ortalama %3,7 artmıştır. Aradaki farkın borçlanmaktan başka bir kaynağı olmadığı açıktır. Her geçen yıl işçi ailesinin geliri ile gideri arasındaki açı büyümüştür. Sonuç, AKP iktidarı döneminde, tek tek emekçilerin borçlanmasındaki devasa patlamadır. Emekçilerin önemli bir çoğunluğu, muazzam bir borç bataklığı içerisinde yaşamlarını sürdürmeye çalışıyor. TÜİK verilerine göre, konut kredileri dışarıda bırakıldığında bile nüfusun %68’i borçlu durumdadır.

Borç yiğidin kamçısıdır atasözü, halkımızın borç almaktan korkmadığını değil, aslında tam tersini anlatıyor. Borcun insanları, ondan bir an önce kurtulmak için daha çok çalışmak zorunda bıraktığı, sorumluluk altına soktuğu anlamına geliyor. Buna rağmen AKP döneminde, son iki-üç yıl hariç, emekçilerin borçlanma konusunda daha cesur davrandığını görüyoruz. Bu noktada üç faktörün etkisinden bahsedebiliriz. Birincisi, tüm dünyada olduğu gibi Türkiye’de de kredi mekanizmaları uzun bir dönem boyunca tepe tepe kullanılmış, borçlanmanın korkulacak bir şey olmadığı propagandası yapılmış, krediler hiçbir geliri olmayan insanlara bile satılmaya çalışılmıştır. İkincisi, uzun bir dönem boyunca, burjuva propagandası sayesinde, işlerin tıkırında gittiği ve böyle de devam edeceği düşünülmüştür. Şu ya da bu şekilde belli bir gelir düzeyinin garantide olduğu hissiyatı, “nasıl olsa ödenir” zihniyetini beslemiştir. Üçüncü faktör olarak da, ailede gerek kadınların gerekse de çocukların artan oranda çalışmaya başlamasıyla toplam hane gelirinin artmasını ve işsiz kalma durumunda bile “sıfır gelir” tehlikesinin ortadan kalkmasını sayabiliriz.

İşsizliğin ve işten atılmaların bu kadar yaygın olduğu bir ülkede belli bir gelirin garantide olduğu hissiyatıyla borçlanmanın ne denli temelsiz olduğu açıktır. Ancak bazı olgular, gerçekçi olmayan bir düşünceyi yine de yaygın kılabiliyor: Giderek zayıflasa bile henüz çözülmemiş geniş aile bağlarının sağladığı göreli korunaklı durum, çok derin ve uzun süreli krizlerin yıkıcı sonuçlarının kitlesel ölçekte deneyimlenmemiş oluşu ya da unutulmak istenmesi, siyasal iktidarın yalanlarına güvenmek, burjuvazinin tüketim bombardımanın etkileri vb. Tüm bunlar kuşkusuz işçilerin yaşına, cinsiyetine, medeni durumuna, kaç kuşaktır işçi olduğuna, mücadele deneyimine bağlı olarak farklı derecelerde etkili oluyor. Borçlanmanın sınıf mücadelesinin seyri ve sınıfın siyasi tercihleri üzerinde de etkisi vardır. İşçi ciddi bir borcun altına girdiğinde sınıf reflekslerini yitirmeye, uysal ve her şeye boyun eğen biri olmaya meyletmeye başlıyor. İşsizlik korkusu genellikle ortalamanın üstünde bir gelir sağlayan işçilerde, evin yükünü tek başına karşılayan işçilerde ve borca girmiş işçilerde son derece belirleyici hale geliyor.[3] Derin bir kriz durumunda işsiz kalıp borcunu ödeyememe korkusu, işçiyi mevcut işini korumak üzere berbat çalışma koşullarına razı gelmeye zorluyor. Bu korkuyla işçiler yalnızca kötü koşullara boyun eğmekle kalmıyor, “siyasal istikrar bozulur ha” diyen gocuklu celebin sopasına rıza gösteriyorlar. 1 Kasım 2015 seçimlerinde “bizi seçmezseniz, kaos çıkar, faizler fırlar” diyerek AKP tam da emekçilerin bu korkusunu suiistimal etmedi mi? Özellikle küçük-burjuvaziyi etkileyen bu korku, ne yazık ki işçileri de esir alıp siyasi iktidarın peşine takabiliyor.

Diğer yollar çare olmadığında işçilerin borçlanmak zorunda kaldığını söyledik. Günümüzde, artan temel gündelik ihtiyaçlarını gidermek için olduğu kadar, ev, otomobil, beyaz eşya, elektronik eşyalar ve cep telefonları edinmek üzere de emekçiler muazzam bir borcun altına girmiş durumdalar. Bankalar bu durumdan gayet memnunlar.[4] Bu durumu daha da köpürtmek için taklalar atıyorlar. Yakın zamana kadar sokaklarda açtıkları stantlarla kredi kartı dağıttılar. Her Allahın günü albenili reklâmlarla bu ürünlerin tüketimine yapılan çağrılar adeta insanları hipnotize ediyor. Bankalardan çekilen kredileri geri ödeme ya da kredi kartı borcunu kapatma derdi günlük yaşamın temel kaygısı haline geliyor. Bu da dönüyor, daha fazla çalışma basıncını arttırıyor. Çalışmaktan geriye vakit kalmıyor. Vakitsizlik asosyalliği, o da örgütsüzlüğü ve kaçınılmaz olarak mücadeleden uzak durmayı besliyor. İşçiler gündelik sosyal hayatlarından vazgeçtiklerinin genellikle farkındalar da, borçları nedeniyle geleceklerini de ipotek altına koyduklarının çoğunlukla farkında değiller. Satın alınan bu malların keyfini çıkarmak için bile emekçilerde geriye genellikle ne zaman kalıyor ne de enerji. İşçilerin önemli bir kısmı için hayat, adeta, kredi hortumlarıyla bağlı oldukları bankaları beslemeye indirgenmiş durumda. Bunun kısmen farkına varanlar “ne yapalım biz çektik bari çocuklarımız çekmesin” diyerek kendilerini avutsalar da, kendileriyle birlikte çocuklarının da aslında sosyal ve psikolojik olarak sakatlandığının ve geleceklerinin karartıldığının bilincinde değiller.

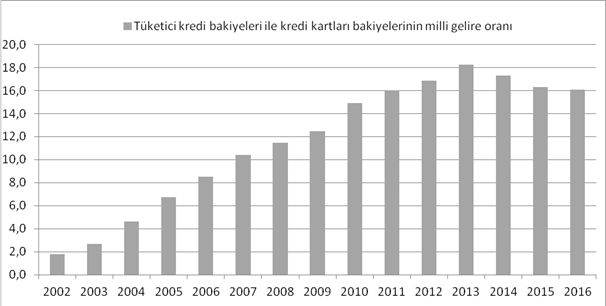

Bireysel kredi kullanan insan sayısına baktığımızda, bu saydıklarımızın işçi sınıfının azınlığı için geçerli bir durum olmadığı çırılçıplak ortaya çıkıyor. Bu sayılarda inanılmaz bir artış tablosuyla karşı karşıyayız. Konut, taşıt vb. için değil, daha sıradan ihtiyaçlar için tüketici kredisi kullananların sayısı AKP döneminde yaklaşık 12 katına çıkarak 20 milyon kişiye yaklaşmış, kullanılan tüketici kredisi tutarı da 50 katına çıkmıştır.[5] Üstelik bunlara senet vb. ile yapılan taksitli harcamalar dâhil değildir. 2014’e kadar tüketici kredisi bakiyeleri kesintisiz artmış, borçlar birikmeye başlamıştır.[6] Kredi kartları kullanımında da 22 katlık bir artışla benzer bir patlamayı görüyoruz.[7] Yurtiçi kredi hacminde ve bunun milli gelire oranında da çarpıcı bir yükseliş sözkonusudur. AKP iktidara geldiğinde, bireylerin kredi kartı borç bakiyeleri ile tüketim kredileri bakiyelerinin toplamının milli gelire oranı %1,8 iken bu oran geçen yılın sonunda %16,1’e yükselmiş, yani 9 katına çıkmıştı.[8]

Bu grafik, tek tek bireylerin hem borçluluk oranları hem de borç miktarlarının[9] katlanarak arttığını gösterdiği gibi AKP’nin toplumda yarattığı “işler iyiye gidiyor” illüzyonuna da önemli ölçüde ışık tutuyor. Diğer birçok siyasi faktörü unutmadan söyleyebiliriz ki, AKP’nin siyasi yükselişi bu illüzyona önemli ölçüde bağlıdır. İllüzyon, gerçek bir nesne ya da olayın duyularla yanlış algılanması, bir yanılsamadır. İşçilerin “ülke iyiye gidiyor” yanılsamasıyla “nasıl olsa ödenir” deyip ev ve taşıt alımına girişmesinde bir başka yanılsama daha mevcut: O evler ve arabalar borçları ödeninceye kadar gerçekte bankalara ait, kendilerine değil! “Evim arabam var” deyip durumunun iyileştiğini düşünmek bir avuntu, adeta, o borçlar ödenemezse her şeylerini kaybedecekleri acı gerçeğini bir anlığına da olsa unutarak rahatlama çabasıdır. Ama gözler kapatıldığında gerçekler ortadan kalkmıyor. Borçlar giderek geri ödenemez hale gelmekte, yeni borçlara girmek de zorlaşmaktadır.[10] Son üç yıldır kredi bakiyelerinin azalması, insanların borçlarını kapatabildiklerini değil, yeni borçları eskisi gibi alamadıklarını gösteriyor. Borçlarını ödeyemeyen insanların sayısı hızla artıyor. Bankalar için olduğu kadar bir bütün olarak kapitalist düzen için de kötü haber!

Kapitalist düzen sallanıyor

Hükümetin aksi yöndeki beyanlarına rağmen ekonomi alanında işler iyiye gitmiyor. Bankalar ucuz kredi verebildiği, bireyler de bu borçları ödeyecek gelir garantisine sahip oldukları ya da öyle sandıkları sürece kapitalist ekonominin çarkları dönüyor. Ama artan döviz fiyatları ve yükselen faizler hem bireylerin borç almasını zorlaştırıyor hem de bankaların kredi vermesini. Zira Türkiye’de bankalar, verdikleri krediler toplamından daha az mevduat toplayabildiklerinden, aradaki açığı yurtdışından ucuza buldukları borçlarla kapatıyorlar.[11] Ama doların fiyatının artışı ve emperyalist ülkelerde faizlerin yükselme “tehdidi” bankaların ucuz kaynak bulmasını zorlaştırıyor.

ABD ve AB merkez bankalarının dünyaya trilyonlarca dolar saçtığı musluklar kısılmaya başladıkça, ucuza kredi bulmak giderek zorlaşıyor. Ve bu durum, gerek bütçe açığı ve dış ticaret açığını borçla kapatmak zorunda olan TC devleti açısından, gerek işletmelerini çevirmek ve yeni yatırım için borç ihtiyacındaki kapitalistler açısından, gerekse de tüketim ihtiyaçlarını giderek daha büyük oranda borçla karşılamak zorunda kalan emekçiler açısından oldukça zor günlerin kapıda olduğu anlamına geliyor. Göreli ucuz[12] kredilerle sağlanan hormonlu büyüme ve “yükselen” yaşam standartlarında sona doğru yaklaşılıyor.

Bir hususu vurgulayarak bitirmekte fayda var: Geniş kitleleri harekete geçiren faktörlerin başında yoksulluk değil, esasen yoksullaşma, yani durumun kötüleşmesi olgusu gelir. Kanıksanmış, alışılmış yoksulluk tek başına insanları mücadeleye sevk etmiyor. İhtiyaçlarını giderek artan oranda krediyle karşılamak zorunda kalan emekçiler, krediye ulaşmakta zorlandıkça, kredi borçları birikip artık ödenemez duruma geldikçe, kapitalizmin iktisadi gerçeklerinin şamarını artan ölçüde suratlarına yedikçe hayatlarını idame ettirebilmek için bir başka yol bulmak zorunda kalacaklar. Borçlarla sağlanan “sanal refah”ın sonuna gelindiğinde, işçiler nasıl büyük bir borç batağının içine sürüklenmiş olduklarını daha çıplak olarak göreceklerdir. İşlerin kötüye gittiğini düşünmeye başlayıp daha iyi bir gelecek umudu zayıflayan, mevcut reel gelirleri ciddi bir tehdit altına giren ya da borç taksitlerini ödeyememe durumuyla karşı karşıya kalan, borç harç aldığı evini arabasını bankalara kaptırmakla yüz yüze gelen emekçilerin tepkisi de, öfkesi de artar. Bu hoşnutsuzluğun sınıf mücadelesinin yükselişine ne ölçüde yansıyacağı ise bir dizi koşula bağlıdır. Mücadele gelenekleri, örgütlülük ve bilinç düzeyi gibi faktörler, sınıf mücadelesinin seyrinde ve başarılı bir şekilde ilerlemesinde belirleyici rol oynarlar, özellikle de kritik anlarda. Ama unutmayalım ki, kitleleri ayağa kalkmaya sürükleyen ve son tahlilde meselenin derininde yatan faktör ekonomik koşullardaki kötüye gidiştir.

Hoşnutsuzluk siyasal iktidara dönük yaklaşımdaki değişimde de kendisini dışa vurur. Sarsıntılar içindeki bir ekonominin, geniş emekçi kesimlerin, daha iyi yaşıyoruz algısı temelinde AKP’ye sundukları siyasi desteği zayıflatıcı bir faktör olacağı açıktır. Birkaç yıldır işçilerin AKP’ye verdiği desteğin gerilemeye, canı gönülden olmaktan çıkarak mahcup bir desteğe dönüşmeye başladığını görüyoruz. Kapitalizmin acı gerçekleri kitlelerdeki yanılsamaları yerle bir ettiğinde, emekçi kitlelerde hoşnutsuzluk ve öfkenin artması kaçınılmazdır. Bunun sendikal mücadele de dâhil çeşitli alanlarda patlamalı yansımaları er geç ortaya çıkacaktır. AKP’nin burjuva demokrasisini askıya alarak kurduğu OHAL rejimiyle önüne geçmeye hazırlandığı tehditlerden biri de bu değil midir? Erdoğan’ın OHAL’i “grevleri engellemek için” ilan ettik açıklaması, demagoji değil gerçeğin önemli bir kısmı ve sömürülenler ile ezilenlerden duyduğu korkunun dışavurumudur!

[1] Türkiye nüfusunun ağırlıklı bölümünü, hayatını bir ücret karşılığı çalışarak sürdürmek zorunda olan işçiler ve onların aileleri oluşturuyor. Resmi rakamlara göre, ülkede kayıtlı çalışan 18 milyon işçi (memur denilenler dâhil) var. Bunlara sayısı 6 milyonu bulan işsizleri ve 6 milyonu aşan emeklileri de kattığımızda ve bu insanların bakmak zorunda oldukları ailelerini de eklediğimizde, karşımızda dev cüssesiyle işçi sınıfı duruyor.

[2] Türkiye’de kadın istihdamının ağırlığı uzun yıllar boyunca tarım kesiminden kaynaklanmıştır. 80’lerin ortalarından itibaren kırın hızla çözülmesiyle kadınların istihdama katılma oranları da %34’ler düzeyinden sürekli olarak düşmeye başlamış, 2004 yılında en düşük seviyeye (%24) indikten sonra düzgün bir şekilde artarak son dönemde tekrar %34’e çıkmıştır. Bu oran halen düşük olsa da, kadın istihdamında tarım dışı çalışan işçi kadınlar artık çoğunluktadır.

[3] Ücretlerin bu denli düşük olması (asgari ücret dört kişilik bir ailenin açlık sınırının bile altındadır) özellikle de asgari ücretle çalışan ve ailesiyle yaşayan genç işçilerde, işten atılma konusunda bir vurdumduymazlığı da doğurabiliyor. “Bu ücrete her yerde iş bulurum” fikrinin yaygın olduğu genç işçilerde bu yüzden iş değiştirme sıklığı çok fazla. Mücadeleyle çalışma koşullarını değiştirmek yerine iş değiştirerek sorunlarına çözüm bulma hayalinin peşinde yıllarını tüketiyorlar. Ailelerinin yanında yaşayan genç işçiler arasında, aile içi dayanışma duygusu ve güvencesiyle, bazen kendiliklerinden bazen de ebeveynlerin baskısıyla kredi çekme eğilimi oldukça yaygın.

[4] Nasıl olmasınlar ki? Kredi faizlerinin yüksekliğinden bolca para kazanıyorlar, borsadaki hisseleri de bu sayede şiştikçe şişerek onlara daha da çok para kazandırıyor. Ülke insanının “borcuna sadık olması”nı finans uzmanlarının şükrederek zikretmesi boşuna değildir.

[5] Tüketici kredisi kullananların sayısı 2002 sonunda 1,7 milyon kişi iken, 2015 yılı sonunda 19,6 milyon kişi olmuştur. Bu kişiler, 2002 yılı içinde toplam 3,3 milyar lira tüketici kredisi kullanırken, 2015 yılında bu sayı 165 milyar lirayı bulmuştur.

[6] Yılsonu itibarıyla, tüketici kredi bakiyesi 2002 yılında 2,3 milyar lirayken, 2016 yılında 338 milyar liraya çıkmış.

[7] 2002 yılındaki 26 milyar liralık kullanım, 2016 yılında 602 milyar liraya ulaşmış.

[8] Yine 2002 yılında kullanılan yurt içi kredi toplamının (bireylerin ve şirketlerin) milli gelire oranı %9 civarındayken, bugün bu oran %70’lere dayanmıştır. Yani yedi katından fazlasına çıkmıştır.

[9] Peki bireyler aldıkları bu borçla ne yapmışlardır? Rakamlar, bu borçların yaklaşık yarısının konut kredilerinden, diğer yarısının ihtiyaç kredilerinden, göreli küçük bir kısmının da taşıt kredisinden oluştuğunu gösteriyor. Örneğin, Kasım itibarıyla, tüketici kredileri tutarı 391 milyar lirayken, bunun yaklaşık 189 milyarı konut, 7 milyarı taşıt ve 195 milyarı da ihtiyaç kredisinden oluşuyor.

[10] 2011’de 900 bin kişi borçlarından ötürü icra takibine alınmışken, 2016’da bu sayı 1 milyon 321 bine çıkmıştır. Takipteki kredilerin oranı da 2011’den bu yana sürekli artmaktadır.

[11] Kasım itibarıyla krediler toplamı 2 trilyon lirayı bulmuşken, bankaların mevduat toplamı 1,5 trilyon lira civarındaydı. Bankaların yurtdışına olan borçları da 103 milyar doları geçmişti.

[12] 2002’de yıllık %50’ye yakın olan konut ve taşıt kredi faizleri %10’a kadar düşmüş, tüketici kredi faizleri de %60’lara yakın bir orandan %13’e gerilemiştir.

link: Oktay Baran, Aşırı Çalışma ve Borç Batağındaki İşçi Sınıfı, 27 Kasım 2017, https://marksist.net/node/6079